深圳前海粤十信息技术有限公司商务部·冷链大数据应用推广工作组/组长单位

中国物流与采购联合会冷链物流专业委员会/副会长单位

中国物流与采购联合会冷链物流专业委员会/副会长单位

十六年砥砺前行,持之以恒,做您可托付的信息化合作伙伴。

-

400-823-3023

- 系统试用

400-823-3023

您所在的位置:首页-行业资讯-粤十资讯|2020年生鲜电商营销新模式,机遇与挑战并存

【前海粤十:冷库管理系统、冷库信息管理系统、冷链物流运输、供应链金融、智能仓储系统、冷链智慧园区、冷链大数据中心、冷库系统解决方案、冷库软件、冷库系统、冷链农批市场生鲜化、自动化冷库管理系统、冷库库存管理软件、冷库出租管理系统、冷链系统解决方案】

2019全国水产近6500万吨,进出口贸易总量超1000万吨。在新形势下,2020年预计海鲜行业迎来新机遇,生鲜电商与食材化制成品助力增长。

01

产量企稳,结构优化

2019年我国渔业发展平稳,全国水产品产量保持在6450万吨左右,与上年基本持平。其中,我国近海捕捞约1000万吨,比上年减少5%左右;养殖约5050万吨,同比增长1%左右。在水产养殖业绿色发展路径下,我国产业结构进一步优化,养捕比达到78:22,稻渔综合种养面积达到3500万亩。

进口方面,进口市场普遍增长。其中,我国自东盟进口量同比增长39.0%,自越南进口量同比增长59.8%,自印度尼西亚进口量同比增长11.4%;自俄罗斯和秘鲁进口量同比分别增长6.9%和5.6%。

02

水产冷冻品为最大海水加工品

巨大的存量市场显示出国内的消费潜力,同时水产相关行业也持续发展。在水产加工业中,水产冷冻品为最大海水加工品。

作为渔业生产的延续,水产加工是连接渔业生产和流通的纽带,是包括以鱼、虾、蟹、贝、藻等的可食用部分制成冷冻品、腌制品、干制品、罐头制品与熟食品等的食品加工业,以及以食用价值较低或不能食用的水产动植物以及食品加工的废弃物等为原料,加工成鱼粉、鱼油、鱼肝油、水解蛋白、鱼胶、藻胶、碘、甲壳质等的非食品加工业。

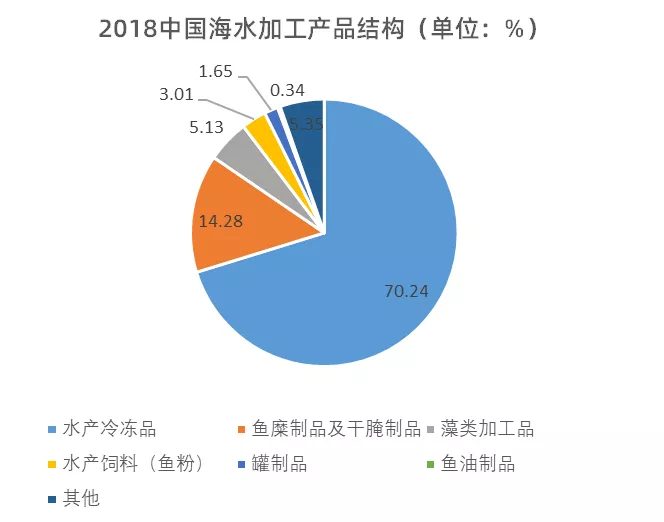

从海水加工产品结构来看,2018年,水产冷冻品占比最大,达70.24%,鱼糜制品及干腌制品、藻类加工品、罐制品、水产饲料(鱼粉)、鱼油制品、其他水产加工品的比重分别为14.28%、5.13%、1.65%、3.01%、0.34%、5.35%。

03

生鲜电商助力连通消费端

随着O2O行业的革新发展和冷链物流的进步,生鲜从生产端到消费端的路径变得更加便捷。社区生鲜的商业模式和资本进入带动着这种高频、刚需、短半径的消费。

生鲜业务的优势

1、赛道广阔,替代趋势明显

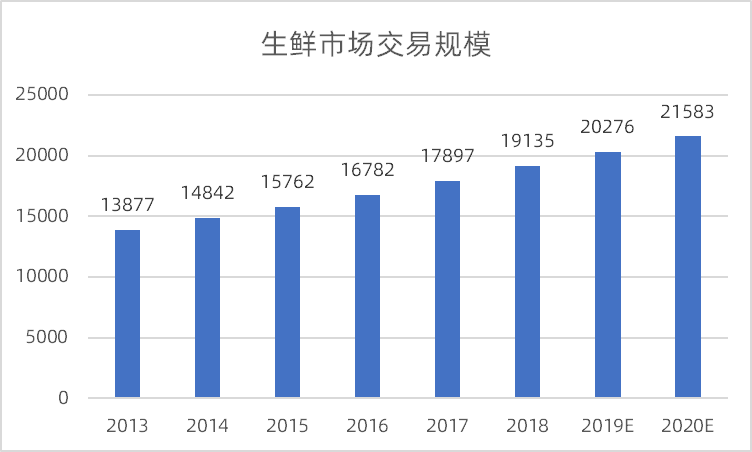

随着我国人民生活水平的提高,生鲜产品的需求日益增加。2018年我国生鲜市场规模达到4.93万亿,同比增长5.3%。目前我国生鲜交易仍然以农贸市场为主,渠道份额占比过半。从发展趋势看,农贸市场渠道份额不断萎缩,而2017年超市和电商渠道份额较2012年分别提升3.0和1.5pct,增速较快,替代效应显著。农贸市场渠道流通效率低,购物环境存在较大提升空间,发达国家农贸渠道份额普遍为20%以下。随着我国“农改超”政策进一步推进,农贸市场渠道份额持续下降,新渠道加速崛起成为必然。

图1:2018年我国生鲜行业规模近5万亿

资料来源:欧睿,华创证券

图2:超市、电商渠道替代农贸市场趋势明显

资料来源:欧睿,华创证券

2、流量入口型业务

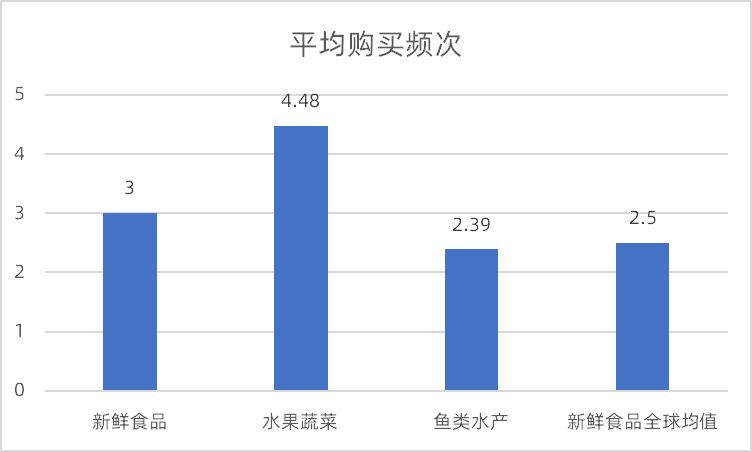

生鲜具有高频、刚需、全人群覆盖的特点,是优质的流量入口。生鲜产品包括蔬菜、肉禽蛋、水产、水果等,包含人们一日三餐食材需求,因此采购频率高,需求确定,并且虽然不同年龄人群可能选择渠道会有不同,但对于生鲜的需求是不可缺少的。从购买频次看,生鲜整体的购买频次达到51次/年,高于快消品总体的消费频次。因为生鲜业务具有显著的聚客效应,无论是对线下的超市还是线上的生鲜电商而言,都具备成为优质流量入口的潜力。

图3:生鲜业务高频、刚需

资料来源:中国产业信息网,华创证券

生鲜业务的痛点

生鲜上游生产高度分散,流通环节众多,层层加价且流转时间长。同时,生鲜产品极易腐损,我国冷链运输发展尚不完善,所以损耗率高。生鲜产品大多为农产品,缺乏品牌,同质化严重。三因素相叠加,使得生鲜零售端毛利率较低。

1、流通环节多

传统生鲜渠道流通环节众多,层层加价且流转时间长。因为我国生鲜上游生产者和下游零售端都高度分散,直接对接耗时耗力。为了降低交易成本,提升交易效率,催生了产地批发商和销地批发商,作为信息和货物的中转中心。同时,因为不同环节之间的运输是割裂的,又有干线物流和支线物流等加入到生鲜流通链中。这样的流通链结构导致了两个结果:(1)每个环节层层加价;(2)整体流转时间变长,效率变低。

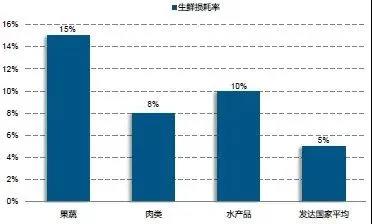

2、损耗高

流转时间长,冷链发展不成熟,我国生鲜产品损耗率显著高于发达国家。从行业整体看,我国超市渠道中果蔬、肉类、水产品的损耗率分别为15%,8%和10%,均显著高于发达国家平均水平。同时,以国内某些领先的生鲜超市为代表的,直采比例更高,冷链发展快于行业,所以除去超市渠道外的其他渠道损耗率更高,约为25%。高损耗的主要原因包括:(1)流通环节多,流转时间长;(2)我国生鲜以鲜活品为主,欧美以冷冻产品为主;(3)我国生鲜冷链运输比例低。

图4:我国生鲜损耗率显著高于发达国家

资料来源:前瞻产业研究院,华创证券

3、同质化严重

生鲜产品缺乏品牌,同质化严重。生鲜作为农产品,不同生产商生产出的商品品质差别极为有限,因此长期以来仍以品类、产地区分为主,缺乏品牌效应,同质化十分严重。目前超市和生鲜电商推出了众多自有品牌,但其更多的是服务加工层面的品牌而非生鲜产品本身的品牌,更多的是体现渠道的溢价,而非产品。

4、毛利率低

生鲜业务毛利率普遍偏低,不利于渠道和品牌建设。以上市超市为例,生鲜业务毛利率大多在20%以下。其主要原因为:(1)生鲜作为农产品,加价空间有限;(2)生鲜产品同质化严重,不同渠道之间主要依靠价格竞争,难以维持高毛利水平;(3)超市将生鲜作为聚客流量入口,会主动控制毛利率,保持价格竞争力。正是因为生鲜业务的低毛利率,大多数企业都无法通过业务盈利,更无法通过业务本身快速积累足够资本完成品牌和上游渠道建设改造。

图5:生鲜业务毛利率普遍偏低

前海粤十

冷链管理系统 | 冷链物流运输 | 供应链金融

智能仓储管理 | 冷链智慧园区 | 冷链大数据中心

自动化冷库管理软件 | 冷链系统解决方案 | 冷链农批市场生鲜化

本文标签:

©2017-2020 All Rights Reserved 前海粤十信息技术有限公司 粤ICP备18161351号 网站地图